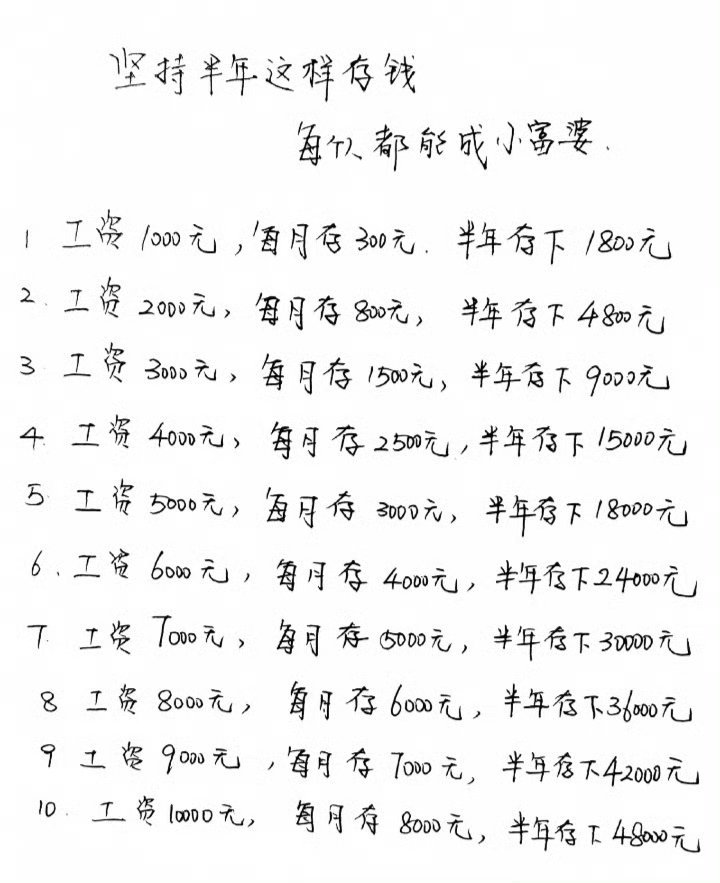

面对年薪8000元的收入,要在一年内攒下72000元,需要有效的理财规划和强大的执行力。这涉及收入分析、理财策略制定以及执行力的提升。理财规划方面,需合理分配日常开销与储蓄比例,通过定期储蓄、投资理财等方式积累资金。提升执行力是关键,需严格遵守计划,避免不必要的消费支出。这是一项挑战,但通过合理的规划和坚定的执行,目标是可以实现的。

本文目录导读:

面对现代社会的经济压力,如何在有限的工资条件下实现财富的积累,成为了许多人关注的焦点,本文将围绕“工资8000,一年攒下72000”这一主题展开讨论,探讨如何通过合理的理财规划和强大的执行力实现这一目标。

理财规划:构建财富积累蓝图

1、收入分析:在工资为8000元的情况下,首先要对每月的收支进行分析,明确可支配收入和必要支出。

2、设定目标:明确攒钱目标,即一年攒下72000元,这意味着需要在一年内实现一定的储蓄率,对收入和支出进行合理规划。

3、理财策略:

(1)节流:通过控制消费、减少不必要的支出,实现资金的节约。

(2)开源:在稳定工资收入的基础上,寻找额外的收入来源,如兼职、投资等。

(3)投资规划:将储蓄的资金进行合理投资,实现资产增值,投资方式可根据个人风险承受能力和市场情况进行选择,如定期存款、购买理财产品、购买股票等。

执行力:实现理财规划的关键

1、制定预算:根据理财规划,制定每月的预算,确保收入和支出得到有效控制。

2、跟踪进度:定期查看攒钱进度,确保与年度目标保持一致。

3、调整策略:在执行过程中,可能需要根据实际情况调整理财策略,当发现某些投资方式收益不佳时,需要及时调整投资策略。

4、克服障碍:在攒钱过程中,可能会遇到各种诱惑和困难,如突发事件、消费冲动等,这时需要强大的执行力来克服这些障碍,坚持实现攒钱目标。

具体行动方案

1、预算分配:在每月的预算中,确保基本生活支出后,将剩余部分用于储蓄和投资。

2、储蓄策略:采用阶梯储蓄法,将储蓄资金分为短期、中期和长期三部分,短期储蓄用于应对突发事件和临时支出;中期储蓄用于未来规划,如购房、购车等;长期储蓄用于养老、子女教育等长期目标。

3、投资规划:根据风险承受能力和市场情况,选择合适的投资方式,对于风险承受能力较低的投资者,可以选择定期存款或购买低风险理财产品;对于风险承受能力较高的投资者,可以考虑购买股票或基金等高风险高收益产品。

4、增加收入:在稳定工资收入的基础上,寻找额外的收入来源,可以通过兼职、副业等方式增加收入,提高攒钱速度。

5、记账与复盘:坚持记账习惯,定期复盘收入和支出情况,确保攒钱计划的执行。

成功案例分享

1、案例背景:小张是一位普通白领,月工资为8000元,他希望通过攒钱实现未来的购房计划。

2、理财规划:小张制定了详细的理财规划,每月将大部分收入用于储蓄和投资,他选择了部分资金购买低风险理财产品,部分资金存入定期存款。

3、执行过程:小张严格执行预算和攒钱计划,减少了不必要的消费,他还利用业余时间进行兼职,增加了收入来源。

4、结果:经过一年的努力,小张成功攒下72000元,实现了他的购房计划。

通过合理的理财规划和强大的执行力,工资8000也能在一年内攒下72000元,关键在于明确目标、制定计划并坚持执行,让我们共同挑战自我,实现财富的积累。

风险提示

1、投资有风险,投资需谨慎,在投资过程中,需要根据自身风险承受能力选择合适的投资方式。

2、攒钱计划需要根据实际情况进行调整,市场环境和个人情况的变化可能影响攒钱计划的执行。

3、在攒钱过程中,要警惕消费陷阱和诱惑,避免过度消费和借贷。

附录

1、预算表格:制定每月的预算表格,明确收入和支出情况。

2、记账方法:介绍几种有效的记账方法,如电子记账、手工记账等。

3、投资知识:普及一些基本的投资知识,如股票、基金、理财产品等的基本知识。

4、案例分析:分析一些成功的攒钱案例,提供借鉴和启示。

通过本文的阐述和案例分析,我们了解到工资8000元一年内攒下72000元是可能的,关键在于制定合理的理财规划、强大的执行力和有效的行动方案,希望本文能为广大读者提供有益的参考和启示,共同实现财富的积累。

苏ICP备2021047723号-1

苏ICP备2021047723号-1

还没有评论,来说两句吧...